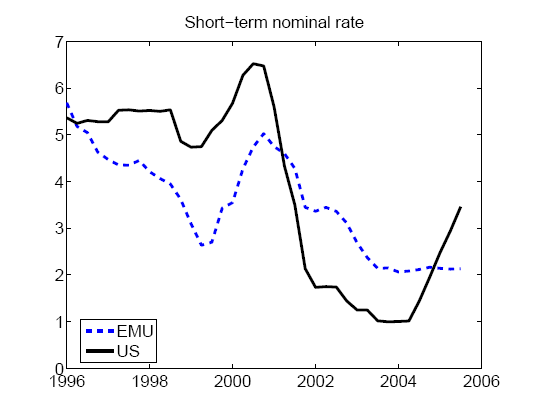

Mármint az Atlanti-óceán túlpartján. Például első ránézésre a monetáris politika is. Az amerikaiak - hétköznapi sztereotípiáinknak megfelelően - határozottabbak és egyértelműbbek, ha csökkentenek, akkor ott bizony csökkentve van. A közös európai monetáris politika meg mintha némi késéssel és kissé bátortalanul követné. Legalábbis így volt ez 2001-2004 között. Vajon most is valami hasonló történik?

Vajon miért van ez így? Sokféle magyarázat lehetséges, egy nemrég megjelent cikk alapján sorra vesszük őket.

Vajon miért van ez így? Sokféle magyarázat lehetséges, egy nemrég megjelent cikk alapján sorra vesszük őket.

Elképzelhető, hogy a monetáris hatóságok működésében van a különbség, például azért, mert a Fed régóta intézményesült, tudja, mit akar, és határozottan ("agresszívan") lép, ha kell, míg az Európai Központi Bank működése pont olyan, mint a konszenzusra épülő európai döntéshozatal általában: hosszadalmas és nehézkes. Vagy európai olvasatban: az amerikaiak hisztérikusan kapkodnak, mi pedig, itt az öreg és nyugodt kontinensen nem rángatjuk össze-vissza a kormányt. Modellnyelven azt mondhatnánk: mások a jegybanki célok és reakciófüggvények a két földrészen.

Aztán az is lehet, hogy a különbség az, hogy maga a gazdaság egészen más itt és ott, vagyis ún. strukturális különbségek állnak a háttérben: mindkét jegybank ugyanazt a viselkedési szabályt követi, de a különböző impulzusok másként gyűrűznek be, ez csapódik le a monetáris politika eltérő viselkedésében. Tudjuk például, hogy az európai munkapiac jóval merevebb (szabályozottabb, kevésbé tud rugalmasan igazodni a változásokhoz), aztán azt is tudjuk, hogy Európában nagyobb a kormányzat súlya a gazdaságban, sőt, még azt is, hogy Európában alapvetően másképp működik a pénzügyi közvetítés, jóval nagyobb a bankrendszer és az adósságalapú finanszírozás (és kisebb a pénzügyi piacok és a részvényalapú finanszírozás) szerepe a pénzügyi közvetítésben. Modellnyelven: mások a gazdaság strukturális összefüggései, és másként alakulnak azok a változók (infláció, kibocsátási rés) a modellben, amelyekre a jegybankok itt és ott (akár ugyanúgy) reagálnak.

Harmadszor pedig az is megeshet, hogy mások a gazdaságot érő impulzusok, vagyis azok a rendszert kívülről meglökő, ún. exogén sokkok, amelyekre a monetáris politika reagál. Lehet, hogy másként alakul az innováció folyamata, különbözőképpen aktívkodnak a szakszervezetek, eltérőek a fiskális ambíciók, máshogy törnek felszínre a beruházást mozgató optimista vagy éppen pesszimista hangulathullámok.

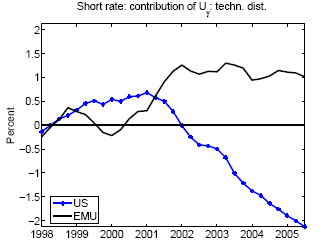

Azért is jó, hogy vannak az adatokra illeszthető strukturális modelljeink (amelyekről mostanában jókat vitázunk), mert segíthetnek abban, hogy igazságot tegyünk az egymással versengő magyarázatok között. Ezt teszi a fent említett cikkben Harald Uhlig, és a következőkre jut. A kamatszabály becsült együtthatói igen hasonlók a két nagy gazdaságban, ha mégis van különbség, akkor az, hogy az európai jegybank az agresszívabb, vagyis kamatdöntéseiben nagyobb súlyt kap az infláció alakulása, és ha ugyanakkora sokkok rángatnák a gazdaságot az óceán mindkét oldalán, bizony az európai reakció volna az erősebb. (Vagyis: az európai monetáris politika önmagában se nem lassú, se nem határozatlan.) A valódi külöbség a sokkokban van: mégpedig a termelékenység és a nominális bérigények eltérő alakulásában. Míg az Egyesült Államokban a 2001-es recessziót követően a meglepetésszerű technológiai újítások folyamatosan csökkentették a termelés költségeit, így lefelé nyomták az inflációt, Európában pont az ellenkezőjét tapasztalhattuk, a technológiai sokkok éppenséggel az ellentétes irányba nyomták a termékárakat. Így a szigorú ECB lassan, óvatosan és jóval kevésbé merte csökkenteni az irányadó kamatot. Ezt mutatja a következő ábra, vagyis hogy miként alakult a nominális kamatláb a technológiai sokk hozzájárulásának hatására.

Megjegyzendő, hogy ez az eredmény, amit mások is kaptak már (és van persze némiképp eltérő álláspont is), és ami bíztató abból a szempontból, hogy úgy tűnik hihetünk neki.

Megjegyzendő, hogy ez az eredmény, amit mások is kaptak már (és van persze némiképp eltérő álláspont is), és ami bíztató abból a szempontból, hogy úgy tűnik hihetünk neki.

És szomorú abból a szempontból, hogy úgy tűnik, nem azon múlik, hogy egy új, amúgy remek európai intézmény még egy kicsit bátortalan, de majd belerázódik, és akkor pont ugyanolyan sikeresek leszünk mi is.

A jegybankárok speciel alig különböznek odaát.