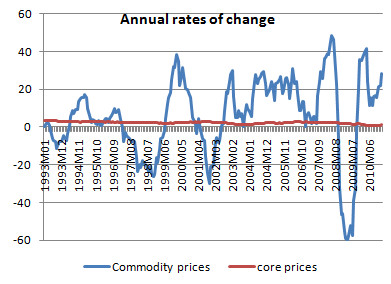

A kérdés továbbra is az, hogy szűrjük-e ki a különösen változékony tételeket a fogyasztói árindexből. Elvileg így számoljuk az ún. maginflációt: kivesszük a teljes inflációból a különösen nagy kilengéseket produkáló fogyasztási cikkek áremelkedését. Jellemzően a feldolgozatlan élelmiszerekét és az üzemanyagokét. De vajon jól tesszük-e?

Szűrni persze bármit lehet, az igazi dilemma az, hogy melyik inflációs mutatóra figyeljünk, illetve még inkább: mire figyeljenek a döntéshozók? Az a szokásos érv a maginfláció mellett, hogy a nagyon volatilis tételek általában korrigálódnak, vagyis ami egyszer nagyon megnő, az utána általában nagyon csökken. Ha ez így van, és ezt mindenki tudja, akkor egy stabil inflációs világban senkinek semmi oka nincs ráugrania ezekre az egyszeri kilengésekre. Vagyis ha a volatilis résztételeknek nincs előrejelző ereje a későbi inflációs folyamatokra, és a monetáris politika úgyis késve hat, nem kell törődnie az egyszeri megugrásokkal. Pont ezt látjuk az amerikai adatokon a stabilan alacsony inflációs időszakban, azaz nagyjából a nyolcvanas évektől, a híres Paul Volcker jegybankelnökégét követően. (Látványos szemléltetés csalóka skálával Paul Krugmantól.)

Ha viszont senki sem hisz az alapvetően stabil inflációs környezetben, akkor az is előfordulhat, hogy az egyszeri ársokkok begyűrűznek az infláció szisztematikusabb részébe is. Ilyesmit látunk a hetvenes évek előtti Amerikában. És egyben azt is, hogy ha mindenki (jogosan) fél az ún. másodkörös hatásoktól, akkor bizony a monetáris politikának figyelnie kell az egyszeri kiugró ársokkokra. Így tett a Fed Volcker előtt. Érdekes, hogy az olajárakra kevésbé mertek reagálni, az egyéb nyersanyagok áremelkedésére viszont tartósan emeltek. A maginflációs teljesítmény alapján nem sok sikerrel.

Vannak, akik szerint a maginfláció félrevezető, hiszen a zemberek jóléte bizony a teljes inflációtól függ, ezért cinikus (és a monetáris politikát érdemein felül jutalmazó) stratégia, ha a nagyon dráguló dolgokról nem veszünk tudomást. Vagy másként: ha tényleg csak a hisztérikus rángásoktól akarunk eltekinteni, akkor szűrjünk trendet közvetlenül, ha tetszik: mechanikusan, anélkül, hogy bizonyos fogyasztási cikkeket eleve érdektelennek bélyegeznénk. Egyesek szerint ez az idősoros alapon szűrt alapinflációs mutató általában pont ugyanazt tudja, mint a termékalapon diszkrimináló, és mégis mennyivel semlegesebb.

Szóval mit is kell tenni a nyersanyagár-sokkokkal?

{kind=link}

{kind=link}