Például az olajárak időnkénti robbanásai is másként hatottak a világgazdaságra. Az 1970-es években még súlyos recessziót és inflációt okoztak, a 2000-es években meg már úgy tűnt, hogy a világ rájuk sem hederített. Pedig az árak reálértelemben mintha még jobban is emelkedtek volna az utóbbi évtizedben, mint a hetvenes években, számokban valahogy így:

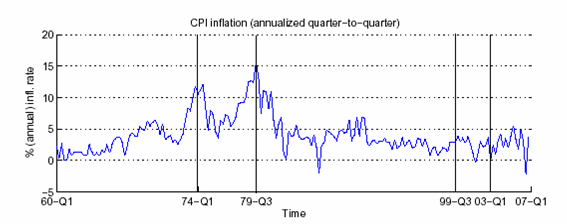

Szóval a vizsgálandó jelenség a következő két ábra együtt, nézzük elsőként az inflációt:

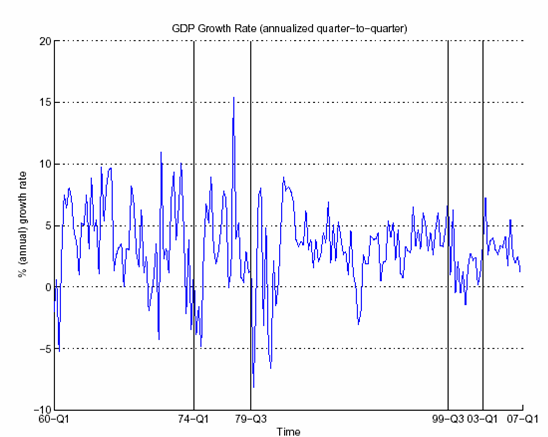

Tanulság: óriási ugrás 1974-ben és 79-ben, alig valami 1999-ben és 2003-ban. És a történet másik fele: GDP-növekedés ugyanezekben az időszakokban.

Azaz: nagy recesszió az első két alkalommal, és szinte semmi a közelebbi epizódokban.

Túl sok okos közgazdász van ahhoz, hogy ne születne erre a jelenségre is sok-sok magyarázat. (Rövid népszerű összefoglaló például itt.) Lehet, hogy az olaj már nem is olyan fontos? (Úgy tűnik, hogy de.) Lehet, hogy egykoron a kínálat visszafogása váltotta ki a sokkot, legutóbb meg a világszintű (főleg a kínai-indiai-fejlődő) termelékenység, így közvetve az olajkereslet fellendülése? A kedvenc ezirányú modellalapú magyarázatunk ez. (És köszönjük az ábrákat, Alessia.) Vagy: lehet, hogy egyszerűen a fejlett világ lett más? Oliver Blanchard-nak ez a vesszőparipája: kevésbé merev a munkapiac, és jobb a monetáris politika. Most itt a 2007-es tanulmány folytatása, becsült újkeynesi keretben. A modell nyelvén az van, hogy megváltozott a sokk transzmissziós mechanizmusa: csökkent a reálbérek rigiditása és a monetáris politika jobban horgonyozza az inflációs várakozásokat.

Na jó, eddig a 2000-es évek első feléről beszélünk. Az utóbb két évben az olajárak újra hozzájárulhattak a lejtmenethez, végül tehát újabb rosszpont nekik. Akárhogy is lesz, elemzési keretből midenesetre már nem állunk rosszul.